来源:逸柳投研笔记

声明:本文章不构成投资建议,仅作为研究讨论之用,免不了有不少个人偏见,盲目据此决策带来的后果自负。股市有风险,决策需独立思考,切忌人云亦云。

对于晨光股份这家公司,想必大部分学生或者办公室员工都比较熟悉,其产品我们基本上都用过,主要是生产和销售各种文具产品,包括签字笔、橡皮、纸张、笔记本、订书机、书包等等。

晨光的生产方式包括自主生产和OEM委外加工,在上海总部,有一个占地面积达550亩的晨光文具工业园;而在销售模式上,主要是采用区域经销的方式,此外,也有直销方式,面向央企、政府、企事业单位、世界 500 强企业和其他中小企业等。

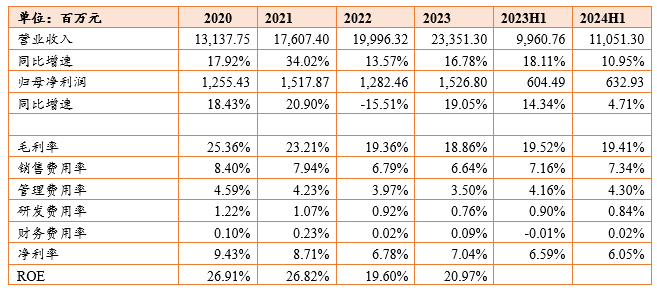

2024年上半年,公司实现营业收入110.51亿元,同比增长10.95%,归母净利润为6.33亿元,同比增长4.71%。

而2023年营业收入233.51亿元,同比增长16.78%;归母净利润为15.27亿元,同比增长19.05%;毛利率为18.86%,净利率为7.04%,ROE为20.97%。

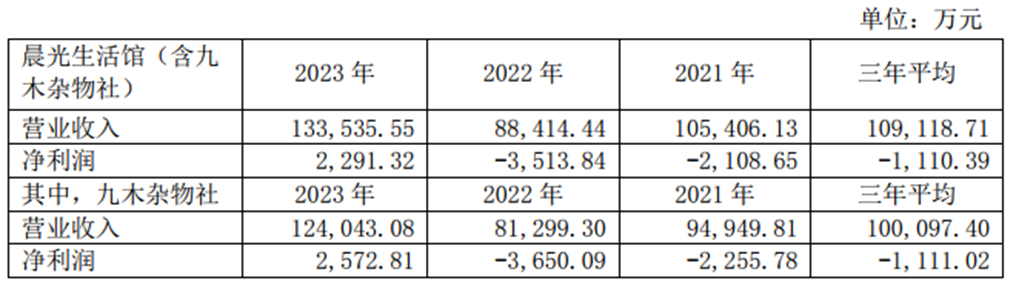

销售方面,我们看看零售店和大客户直销方式。根据2023年年报,截至2023年底,公司在全国拥有659家零售大店,其中九木杂物社618家(直营417家,加盟201家),晨光生活馆41家。这是公司在销售方式的一种创新,在2023年,晨光生活馆/九木杂物社实现营业收入13.35亿元,首次实现了盈利。

而在对企业和政府部门的直销方面,2023年实现营业收入133.07亿元,净利润为4.01亿。可以看到,对于大企业集团的收入占总收入比重的57%,利润占比则为24.4%,这部分毛利率显著低于其他产品收入,因为其中销售了不少非晨光品牌的产品,零售业的毛利率通常比较低。

学生群体是文具用品的使用大户,而且是高频的,在办公市场,由于现在都是数字化,一支笔可以用很久,而学生群体几个月就需要换笔。

我们看看在校的中小学人数,根据国家统计局数据,2023年底,全国普通小学在校生数量为1.0836亿,普通初中在校生数量为0.5244亿,普通高中在校生数量为0.2804亿,总共是1.89亿。

文具行业是一个受人口数量影响比较大的行业,晨光股份在中报中也说了:“随着国内人口结构变化,出生率下降,传统核心业务靠销售数量增长对收入的贡献减弱,收入增长将更多来源于消费升级和产品升级。”也就是说,在消费量可能出现下滑的背景下,通过提高产品的单价来实现收入增长。当然,能够提升多少会受到收入水平的影响,而且文具中有些部件具有可复用性,要是一只笔太贵了,那么就更多采用换笔芯的方式。

并且“国内文具行业有数千家文具制造企业,整体上较为分散”,虽然有些公司能够依靠品牌力量具有更大的销售规模,但是市场参与者较多会在很大程度上限制龙头企业的涨价能力。

另外,在公司中报中还提到了一个渠道的变化趋势,技术的变化有助于减少从生产到消费的环节,厂商基本都努力通过线上渠道或者线下渠道的变革,更加直接地接触到消费者。线上渠道尤其明显,比如微博、微信、小红书、抖音等平台,开设一个账号,就能直接接触到万千用户,直接从库房进行销售。

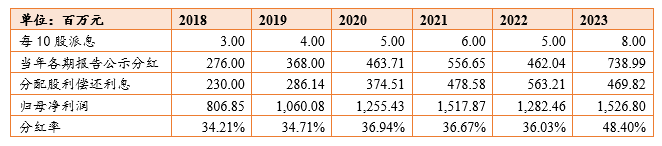

我们再看看分红情况,晨光的分红率是中上的那种,2023年还达到了48%,分红总额为7.39亿元。

最后,简单评估下估值。当前晨光市值为241亿,以最近3年15亿自由现金流作为初始状态,假设20年的存续期,每年2%的增速,20年后的残余市值为0,那么得到的收益率为4%;这里比较关键的假设是2%的增速,如果我们改变这个假设,前10年为2%增速,后10年增速为0,那么当前价格对应的收益率是3.5%,后10年的增速调整带来的影响比较有限;如果再放松假设,前五年增速2%,第二个五年增速为0,最后十年每年现金流下降1%,则收益率为2.65%。

而如果我们从分红的角度来看,公司最近3年每年的分红大概是6亿元,我们以6亿为初始,同样假设20年存续期,每年2%的增速,20年后残余市值为0,同时我们扣除掉账面的货币资金和生息负债,对应大概35亿现金,那么得到的收益率为-1.62%。通过现金红利折现得到的收益率常常要低于DCF方式,因为不是所有的自由现金都会直接分派到股东手中,如果要调高的话,可以改一下20年后的残余市值,或者提高一下分红率。

上面估值评估是假设公司的业务范围不变的情况下得到的,现实中对于优秀的企业,其业务范围可能会持续扩张,从而获得更多的增长点,慢慢缓解因为原有业务增速下滑带来的估值降低的问题。但是要评估未来的业务拓展情况,往往不是我们个人投资者所能够知道的。

专栏说明:

【公司通鉴】这系列专栏文章,主要是为了保持对公司的覆盖。这种研究并非是深度研究,主要致力于了解一家上市公司的基本概况,另外简单聊聊自己阅读相关资料的感想。每周会有一篇文章,希望日积月累能够对上市公司的全貌有一定了解,避免看到一家公司之后觉得太过陌生,也方便后续的跟踪。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。